Vztah mezi investičním horizontem a rizikem

Riziko je nedílnou součástí investování. Vaše ochota podstoupit riziko jako investor je velkou příčinou toho, že můžete potenciálně dosáhnout výnosů, které převyšují výnosy z držení hotovosti – tento jev je znám jako ,,riziková prémie za akcie“. Přesto je pro někoho představa rizika při investování znepokojující. Dobrou zprávou je, že existují konkrétní kroky, které vám při investování pomohou kontrolovat míru rizika, které podstupujete. Jedním z nich je promyšlený investiční horizont (tedy doba, po kterou plánujete investovat).

Ve společnosti Just Invest jsme velkými zastánci investování jako způsobu budování dlouhodobého bohatství. Nedoporučujeme se ale snažit investovat do rizikových aktiv v krátkodobém horizontu. Hlavně proto, že finanční trhy se v minulosti chovaly v dlouhodobém horizontu poněkud předvídatelně, ale v krátkodobém horizontu jsou extrémně nepředvídatelné. V tomto příspěvku se budeme zabývat právě vztahem mezi investičním horizontem a pravděpodobností investiční ztráty, abychom vám pomohli být informovanějšími a jistějšími investory.

Nepodstupujte tržní riziko se svými krátkodobými úsporami

Pokud očekáváte, že své peníze budete potřebovat v blízké době, pravděpodobně byste je neměli investovat, zejména ne do portfolia obsahujícího velkou expozici vůči akciím. Totéž platí pro váš nouzový hotovostní fond. Zatímco riskantnější portfolio s určitým obsahem akcií může představovat dobrý kompromis mezi rizikem a výnosem v dlouhém časovém období (alespoň 3-5 let), v krátkém časovém horizontu budou vaše investice čelit vyšší pravděpodobnosti ztráty v důsledku volatility na trhu.

Pro peníze, u kterých očekáváte, že je budete potřebovat dříve než za 3-5 let, doporučujeme spíše vysoce úročenou hotovost prostřednictvím našich partnerských bank. Tento druh účtu vám umožní získat výhodnou úrokovou sazbu na vaši krátkodobou hotovost – dokud nebudete připraveni tyto peníze investovat – bez tržního rizika, takže se nemusíte obávat, zda budou vaše prostředky k dispozici, až je budete potřebovat.

Pokud přesto chcete s vašimi krátkodobými prostředky (například 1 až 3 roky) podstoupit alespoň malé riziko, můžete zvážit portfolia s rizikovostí dle vašeho investičního apetitu. Portfolia skládající se do velké míry z dluhopisových ETF jsou navržena tak, aby přinášela o něco vyšší výnos než čistě hotovostní účet, ale s výrazně menším tržním rizikem než diverzifikované akciové portfolio.

Historie ukazuje jasný vztah mezi pravděpodobností ztráty a časovým horizontem

Pokud odkládáte úspory na delší dobu (minimálně 3-5 let, ale možná i mnohem déle), má obvykle smysl podstoupit určité tržní riziko, aby vaše úspory mohly růst tempem, které bude dlouhodobě převyšovat inflaci. Pokud se tak rozhodnete, měli byste vědět, že historie nám ukazuje poměrně konzistentní vztah mezi časovým horizontem investování a pravděpodobností ztráty. Tento fakt představuje jeden z hlavních způsobů, jakým můžete dobře kontrolovat míru rizika, které podstupujete.

Analytici společnosti Wealthfront sestavili níže uvedenou tabulku, která ilustruje historický vztah mezi pravděpodobností ztráty a časovým horizontem investování. Analyzovali měsíční výnosy amerických akciových trhů (s použitím kompletní řady celkových výnosů amerických trhů z webových stránek Kena Frenche, která zahrnuje americké akcie s velkou i malou kapitalizací) od července 1926 do září 2023 a vypočítali, jak by vypadaly celkové tržní výnosy za předpokladu, že byste investovali po různá časová období: 1-10 let, 15 let a 20 let. Poté odborníci z Wealthfront vypočítali procento všech těchto období, které za posledních 100 let zaznamenaly záporné výnosy, aby nám pomohli lépe pochopit pravděpodobnost ztráty při investování do akciových trhů.

Tabulka 1: Vztah mezi časovým horizontem a pravděpodobností ztráty (USA akcie 1926 až 2023)

Zdroj: Wealthfront, 2023. The Relationship Between Time Horizon and Investing Risk. K dispozici zde: https://www.wealthfront.com/blog/risk-and-time-horizon/. Poznámka: K posouzení pravděpodobnosti ztráty během různých dob trvání investice (N let) jsme použili metodiku klouzavých výnosů. Ta spočívala ve výpočtu celkových výnosů za po sobě jdoucí N-letá období počínaje rokem 1926 a konče rokem 2023. Například pro dvouleté výnosy jsme analyzovali období jako červenec 1926-červen 1928, následované srpnem 1926-červenec 1928 a tak dále až do října 2021-září 2023. Pravděpodobnost ztráty pak byla určena podílem těchto období, která přinesla záporné celkové výnosy. Tato analýza nezohledňuje potenciální daňové dopady ani investiční poplatky. Minulá výkonnost není indikátorem budoucích výsledků. Investoři by měli před přijetím investičního rozhodnutí zvážit své individuální okolnosti.

Jak vidíte, pravděpodobnost ztráty výrazně klesá s vaším investičním horizontem. Pokud byste investovali do amerického akciového trhu pouze po dobu jednoho roku, byla by pravděpodobnost poklesu hodnoty vašich investic zhruba 1:4. Pokud byste však investovali po dobu 10 let, klesne tato pravděpodobnost na méně než 1 ku 20. A nezapomeňte, že výše uvedená tabulka používá jen údaje z amerického akciového trhu, který je daleko volatilnější (a je tedy pravděpodobnější, že v daném roce přijdete o peníze) než dobře diverzifikované portfolio obsahující více tříd aktiv včetně nemovitostí, zlata, komodit a dluhopisů.

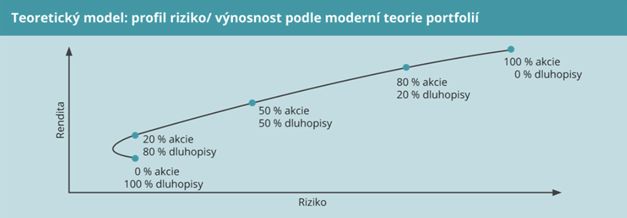

Graf 1: Snižování rizika diverzifikací

Zdroj: Moderní teorie portfolio podle Harryho Markowitze.

Poslední poznámka k výše uvedené tabulce: Možná vás zajímá, proč je u desetiletých období mírně vyšší pravděpodobnost ztráty než u osmiletých nebo devítiletých období. Stručná odpověď zní, že riziko sice s prodlužujícím se časovým horizontem všeobecně klesá, ale skutečná pravděpodobnost ztráty za 10 let v období 1926-2023 byla o něco vyšší kvůli konkrétnímu načasování různých krizí, které v tomto období ovlivnily ceny akcií. Delší odpověď spočívá v tom, že více desetiletých období v této analýze zahrnovalo dvě krize: konkrétně dot-com bublinu na přelomu 90. let a začátku nového tisíciletí a finanční krizi v roce 2008. Podobně některá desetiletá období zahrnovala téměř celé období Velké hospodářské krize v letech 1929-1939. A i když patnáctiletá a dvacetiletá období pochopitelně zahrnovala dvě krize nebo celou Velkou hospodářskou krizi ještě častěji, tak tyto časové rámce byly dostatečně dlouhé na to, aby následné kladné výnosy dokázaly překonat ztráty v daném období.

Čas je na vaší straně

Jste-li investorem, čas je obecně na vaší straně. Historie ukazuje, že pravděpodobnost ztráty je v delších časových obdobích výrazně nižší a delší časový horizont také dává případným ziskům více času na zhodnocení a složené úročení.

Víme, že myšlenka začít s investováním může být někdy zastrašující, zejména pokud se obáváte ztráty peněz. Zároveň je pravda, že budoucnost je vždy nejistá, ale s časem prověřeným a výzkumem podloženým přístupem k investování, v kombinaci s dlouhým časovým horizontem, můžete výrazně naklonit šance na úspěch ve svůj prospěch.